")

продукты питания. По данным исследовательской компании Mix Research, 30% россиян стали больше экономить на продуктах питания последние 2-3 месяца (на момент опроса – октябрь 2015 года)*, следуя выстроенной стратегии. Основными практиками поведения, направленными на минимизацию расходов, россияне выделили покупку продуктов по акции (35% опрошенных), сокращение объемов потребления через отказ или снижение частоты покупок (32% и 31% респондентов), составление списков перед походом в магазин, соответственно, уменьшение процента импульсивных покупок. Также стоить отметить, что 18% россиян сказали, что были вынуждены сменить свое привычное место покупок на магазин более низкого ценового сегмента, 13% покупателей сказали, что стали реже ходить в магазин, иными словами, наблюдается некоторый отток покупателей.

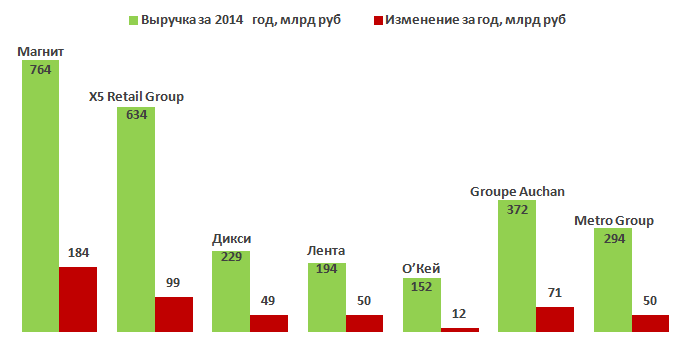

При этом, если опираться на данные рейтингов Forbes 200 крупнейших частных компаний и 50 крупнейших иностранных компаний в России,опубликованные в октябре 2015, лидирующие позиции занимают именно ритейлеры. На первом месте среди российских сетевых магазинов находится Магнит, сеть гипермаркетов Ашан – среди зарубежных (см. Рисунок 1).

Рисунок 1. Рейтинг российских и зарубежных сетевых магазинов

Неудивителен тот факт, что выше указанные магазины, являются и самые выбираемые среди россиян. При этом, к сожалению, не всегда желаемое место совпадает с реальным. По этой причине Магнит и Пятерочка уступают свои лидирующие позиции Ленте и Ашану (см. Рисунок 2).

Рисунок 2. Основное и желаемое место покупок для россиян,

% от всех опрошенных РФ 100 тыс.+ (n=713, 48,9 млн. жителей РФ 100 тыс.+)

По какому принципу покупатели выбирают магазин для основных покупок? Двумя ведущими причинами в ходе принятия решения являются расположение (64% опрошенных) и уровень цен (32%). Если рассматривать каждый сетевой магазин по отдельности, то здесь явных отличий между ритейлерами не наблюдается. Единственно, стоит отметить, что 81% опрошенных покупателей Дикси выбирают его по причине удобного расположения, а 42% опрошенных покупателей Ашана отдают ему предпочтение ввиду низких цен.

Безусловно, россияне ходят за покупками чаще всего не в один магазин, в большинстве случаев это 2-3 места (55% отпрошенных). Если рассматривать, в какие магазины покупатели ходят одновременно, то получаются следующие группы: те, кто приобретает товары в Ашане, ездят также в Ленту и ходят в Пятерочку; покупатели Дикси, также посещают Пятерочку, как и большинство покупателей Магнита; те, кто привык покупать в магазине О’КЕЙ, заезжают за продуктами и в Ленту.

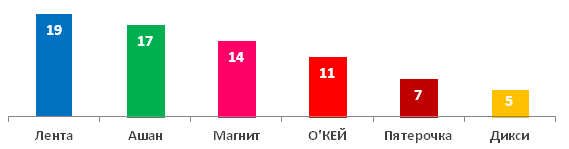

Правда 33% опрошенных указали только один магазин как основное место покупки, чаще всего это были покупатели из небольших по численности городов России в возрасте 18-24 лет, совершающие покупки один раз в две недели и тратящие в месяц от 5 до 10 тысяч рублей. Больше всего приверженцев одного магазина среди покупателей Ленты (19% опрошенных назвали только данный гипермаркет) и Ашана (17%), меньше всего Дикси (5%). Данное распределение логично, так как ассортимент гипермаркета как раз-таки и предполагает покупку в одном месте всего необходимого (см. Рисунок 3).

Рисунок 3. Рейтинг популярности сетевых магазинов, % от опрошенных указавших одно место покупки как основное

Иными словами, формат магазина диктует определённую модель совершения покупок: для опрошенных покупателей гипермаркетов Лента, Ашан и О’КЕЙ более характерна покупка большей части продуктов на 1-2 недели за одни раз и последующая докупка по мере необходимости, соответственно, размер суммы на одну покупку варьируется от двух до четырех тысяч рублей. В свою очередь, для покупателей дискаунтеров Магнита, Дикси и Пятерочки более свойственна модель покупок включающая в себя частые походы в магазин, приобретение продуктов небольшими частями и размер чека, чаще не превышающий одной тысячи рублей.

По мнению опрошенных покупателей, сложности с ассортиментом за последние два-три месяца наблюдались у О’КЕЙ и Ашана (см. Рисунок 4). Также в последнем гипермаркете самый высокий процент тех, кто не смог найти привычные ему товары на полках магазина (46% опрошенных). Снижение качества продуктов больше всего отмечали покупатели магазина О’КЕЙ (21% опрошенных). Большой рост цен зафиксировало абсолютное большинство опрошенных из всех магазинов.

Рисунок 4. Рост цен, сокращение ассортимента и снижение качества в разбивке по сетевым магазинам, % от опрошенных покупателей каждого из ритейлеров

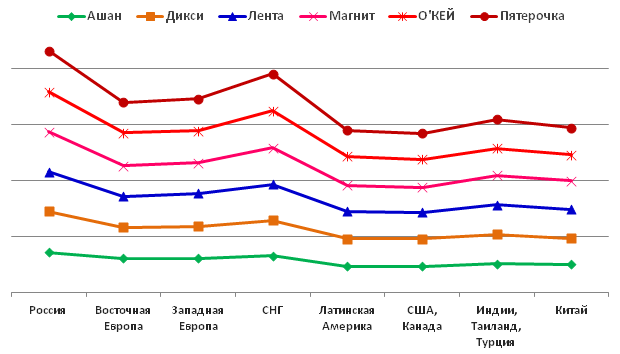

Покупатели абсолютно всех магазинов больше всего доверяют производителям из России и стран СНГ. Правда, стоит заметить, что покупатели магазинов Лента, Дикси и в особенности Ашан примерно в равной степени доверяют производителям из разных стран (разброс средних оценок невелик). Что нельзя сказать о тех, кто за покупками ходит в Пятерочку: здесь явными аутсайдерами являются производители из стран Америки, Азии и Европы по сравнению с Россией и странами СНГ (см. Рисунок 5).

Рисунок 5. Доверие производителям в разбивке по сетевым магазинам, средняя оценка опрошенных покупателей каждого из ритейлеров

Если говорить о географии, то покупатели Ашана – это в основном жители Москвы, и городов миллионеров, но реже Санкт-Петербурга. Петербуржцы, в свою очередь, чаще ходят за покупками в О’КЕЙ и Ленту. Также приверженцами последнего гипермаркета являются жители городов численностью более 500 тысяч из Сибирского и Северо-Западного Федеральных округов. Покупатели Дикси и Пятерочки чаще москвичи. Ходить за покупками в Магнит более свойственно жителям небольших городов (менее 250 тысяч человек) из Южного и Приволжского федеральных округов.

Что касается социально-демографических характеристик покупателей, то особых различий между сетями не наблюдается. Можно только сказать, что для покупателей дискаунтеров свойственен более низкий доход на одного члена семьи (средний или ниже среднего), для покупателей гипермаркетов Ашан, Лента и особенно О’КЕЙ – высокий.

Также гипермаркеты Лента и Ашан можно назвать семейными, так как их покупатели чаще, чем других розничных сетей имеют больше одного ребенка и решение о покупках принимают совместное.

Ввиду того что сейчас большинство россиян в той или иной степени придерживается стратегии экономии, в том числе и на продуктах питания, розничные сети оптимизируют свои бизнес-процессы и пытаются удержать покупателей, тем самым сохранить свои доходы.

*Согласно данным исследования, которое было проведено в октябре 2015 года среди жителей городов России с населением более 100 тысяч человек в возрасте от 18 лет, ответственных за принятие решения о покупке основных продуктов питания для домохозяйства (полностью или в равной степени с другими членами семьи). Опрос проводился в 52 городах России с учетом размера города, федерального округа и размера половозрастных групп методом телефонного интервью. Всего было опрошено 713 человек.